インボイスに3つの軽減措置を発表される

2023年税制改正で施行されるインボイス制度。

今回3つの軽減税措置が発表されました。

・3年間の税金最大8割減となる。

・1万円未満の取引が6年間免除される。

・少額な返還インボイスの交付義務が免除される。

1)小規模事業者にかかる税額控除に関する経過措置

概要)

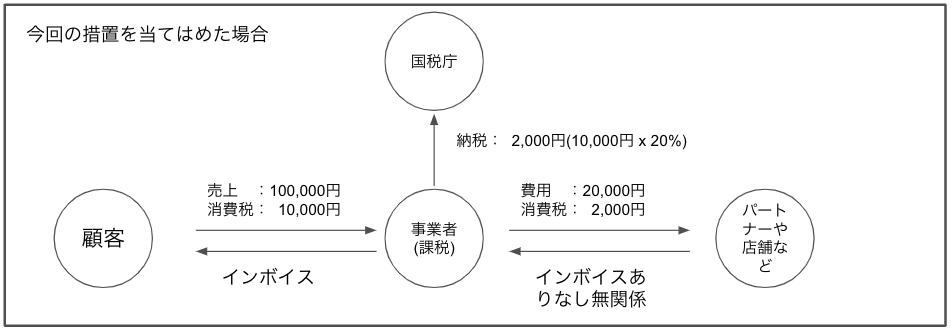

免税事業者が課税事業者となる場合、消費税納税額を売上消費税の2割とする

・2023年10月から3年間

・事前届出なし

・確定申告時に選択。その旨を記載する

条件)

2年前(前年事業年度)の課税売上高が1000万円以下であること

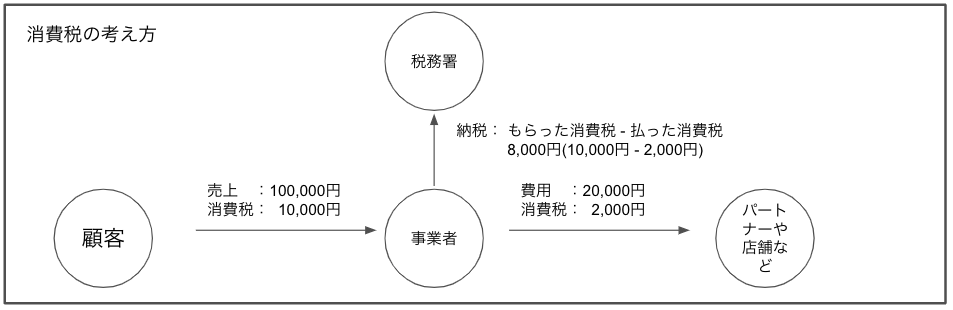

・今まで

仕事をして費用+消費税をもらっていた。

・インボイス後

インボイス対応をしない(免税事業者)の場合、仕事をしても消費税をもらえない。。かも。。

でも、仕事をする中での経費には消費税が発生する

→支払い消費税分がマイナスとなってしまう。

・経過措置に対応すると

取引先からの要請で、これらから課税事業者を選択する場合があるだろうけど、最初はめんどくさいだろうから、もらった消費税(売上側の消費税)の20%でOKとしましょうってこと。

売上100,000円、消費税10,000円とした場合、消費税として納入するのは2,000円となる

・何がメリットか?

・もらった消費税しか見なくて良くて、こまごまと支払った消費税を見る必要がない。

・支払った消費税がインボイス対応かなど気にしなくてもOK。

・原価率80%以下なら有利となる。

→原価率が90%とかの場合は逆に不利となるケースがあるので、要注意。

簡易課税を選択したほうが有利な場合もあるので、このあたりは顧問先と検討してください。

簡易課税事業者でも翌年度から経過措置を取ることもできるようです。

2)中小事業者の事務負担軽減

概要)

2023年10月から6年間

1万円未満の経費・仕入れ(1取引ごと)についてはインボイスもらう必要なし&帳簿のみでOK

条件)

2年前(全然事業年度)の課税売上高が1億円以下が対象

・今まで

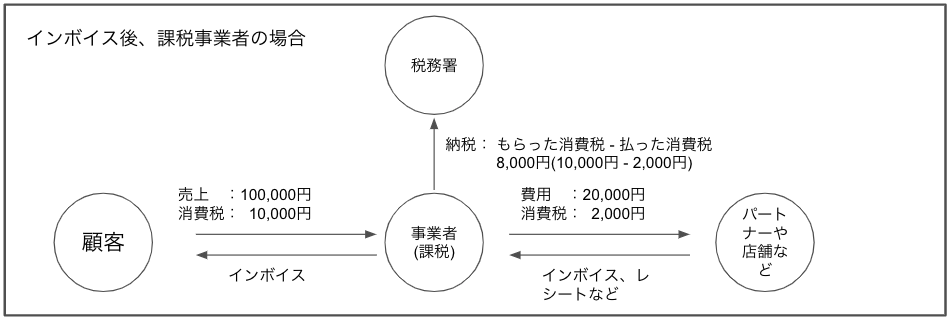

免税事業者から購入などをして消費税を払ったとしてもインボイスをもらえなかったら、売上でもらった消費税をまるまる収める必要がある。

→インボイスがもらえるお店から購入などが必要となる。

・この処置を使うと、インボイスなしでも払った消費税を納付時に減額することができる。

サブスクやらクレカで購入時にはインボイスがもらえないケースがある場合などに利用できる。

また、インボイスのチェックが不要ともなるため、会計が楽になる・・・はず(^^;

3)少額な変換インボイスの交付義務の免除

概要)

税込1万円未満の値引きなどがあった場合、返還インボイスが不要となる

→バックマージン、販売奨励金、振込手数料など。。。

条件)

全員・全社が対象となる。

・振込手数料の場合

1)売上10,000円、消費税1,000円でインボイスを発行した

2)振込手数料としての660円を差し引いて振り込まれた

3)本来は660円値引きしましたとして「返還インボイス」を発行する必要がある

この「返還インボイス」が不要となる。

あとがき。。

本資料は、インターネットなどで調べた内容をまとめてみました。

私自身は、資格を保持していませんので、必ず顧問先に相談の上、判断をしてください。

本資料を参照され、損害が出た場合でも補償等はできません。

よろしくお願いします(^^)