経過措置の仕入れ税額控除

新しく課税業者となった場合は、2割特例が経過措置としては有るのですが、こちらは逆に、インボイス事業者以外から受取った請求書でも一定割合の仕入額控除を受けることができます。

今回は、そちらについて記載をします。

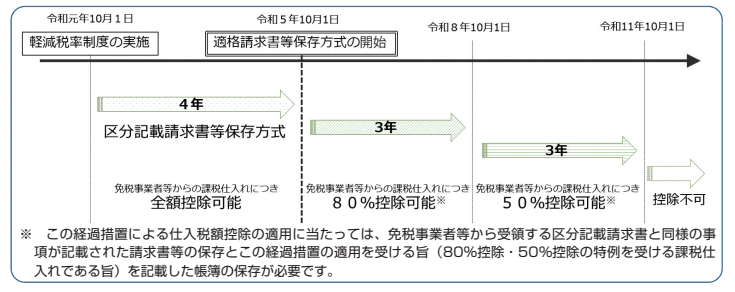

インボイス制度導入後の仕入税額控除の経過措置とは

インボイス制度では、適格請求書のみが仕入税額控除の対象となります。

そのため、免税事業者や適格請求書発行事業者に登録していない課税事業者(以下、「免税事業者等」)との取引で支払った消費税額は、控除の対象外となります。

ただし、インボイス制度開始から6年間は経過措置が認められており、課税事業者は、最初の3年(2026年9月30日まで)は免税事業者等からの課税仕入れの80%を、その後の3年(2029年9月30日まで)は50%を控除できます。

なお、簡易課税制度を選択している課税事業者の場合は、インボイス制度に必要な適格請求書の区分経理が必要ないため、この経過措置は適用されません。

帳簿上でも、経過措置の適用を受ける家財仕入れであること示す必要が出てきます。

→「インボイスのあとしまつ」ではチェックボックスを設けています。

仕入税額控除の経過措置期間中の仕訳方法

処理方法としては、2通り。

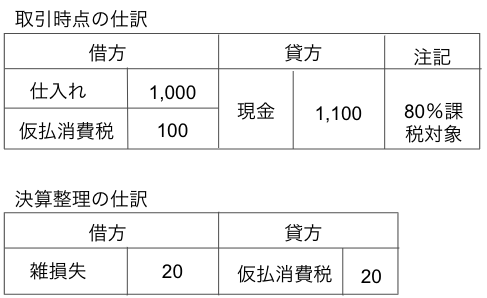

1)消費税額控除を受けられない分を費用に上乗せする

2)消費税額控除を受けられない分を雑損失などに振り替え

※仕入税額控除の経過措置で控除できる金額が100円 x 80% = 80円となり、残りの20円を雑損失として計上できる。

経過措置期間の仕入税額控除の計算方法

仕入税額の計算方法は「積上げ計算」と「割戻し計算」の2通りがあります。ここでは積上げ計算について解説します。「割り戻し計算」を選択している場合のみ、仕入税額でも「割り戻し計算」を選択できます。

積上げ計算では、課税仕入れにかかる価格からそれぞれの税率(標準税率の場合7.8%、軽減税率の場合6.24%)をかけて、課税仕入れにかかる消費税額を算出します。

【例】免税業者等から税抜き2,000円(税率10%)の仕入れを80%控除期間中に行った場合

■計算式

・課税仕入額(税込)× 7.8/110 = 仕入税額相当額

・仕入税額相当額 × 80/100(80%)= 仕入税額控除額

■例題の仕入税額相当額・仕入税額控除額

・2,200円(課税仕入れの税込額) × 7.8/110 = 156円

・156円 × 80/100(80%)= 125円(1円未満の端数は切捨てまたは四捨五入)

この計算式で算出したのは国税分のみであり、実際の会計処理としては、経過措置を考慮した仮払消費税等の金額と控除できない消費税分20%を仕入などの税抜金額に上乗せした金額で仕訳する必要があります。

■ 例題の仕訳:

・仮払消費税等 2,200 × 10/110 × 80/100 = 160

・仕入高 (2,200 × 100/110 ) +( 2,200 × 10/110 -160 )= 2,040

上記で示した国税分の税率のみで計算した税額を積上げる方法は現実的な対応として無理があるため、税抜経理を採用している場合は、以下の方法で算出した金額でも経過措置の適用を受けた課税仕入れに係る消費税額とできます。

1)課税仕入れの都度、経過措置対象分の仮払消費税額等を算出し、端数処理(1円未満の端数を切捨て又は四捨五入)を行って仕訳する

2)その仮払消費税等の金額を積上げた合計額に国税割合の78/100を掛けて算出

終わりに。。。

正直。。。めんどい(^^;

士業の免許は持ってませんので、詳細は、顧問の先生にお聞きくださいね(^^;

普段の運用でできることは。。

・正しいインボイスであるか

・経過措置期間中であるか。

・電子データとして保存ができているか。

ここまでではないでしょうか??

がんばりましょう!!